Il report semestrale “Chains Monitor Italy” di Thrends rivela una crescita significativa delle catene alberghiere rispetto agli hotel indipendenti, nonostante l’Italia resti ancora dietro alla media europea in termini di penetrazione di queste realtà nel mercato.

Crescita delle catene alberghiere in Italia

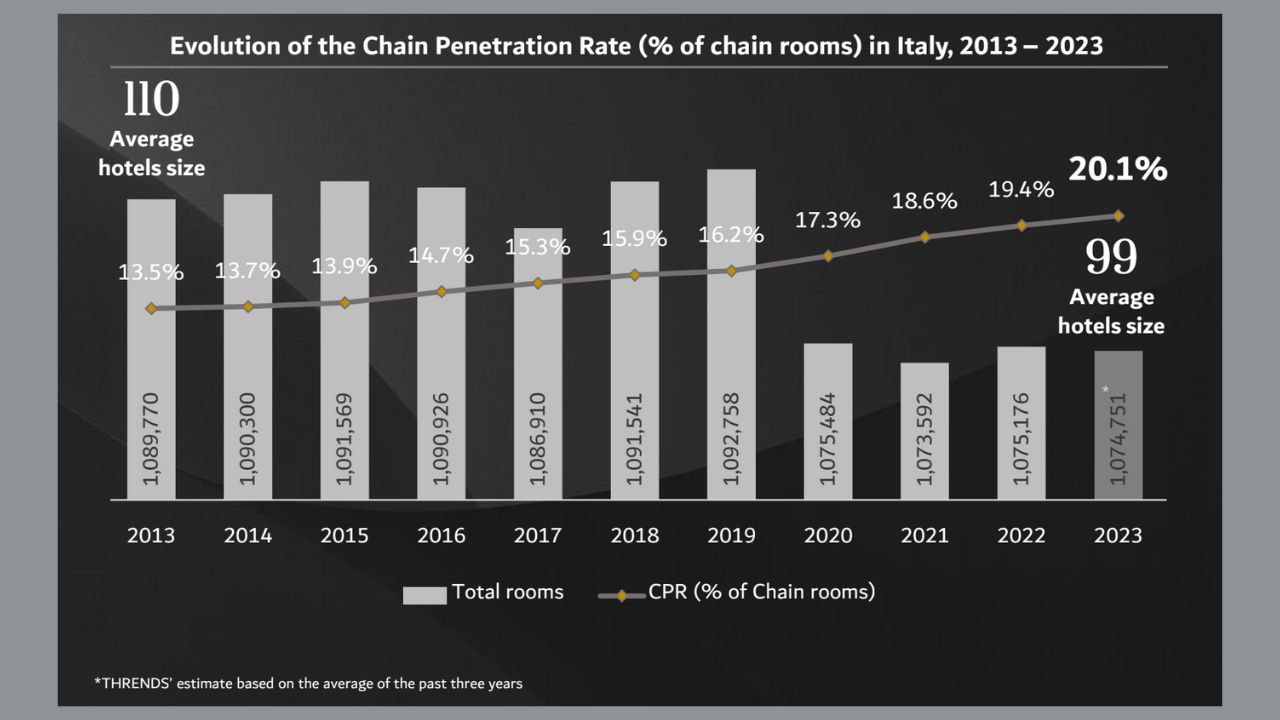

Nell’ultimo decennio, il settore ha assistito a una trasformazione notevole, avvicinandosi sempre di più ai modelli di sviluppo e crescita tipici dei mercati europei e anglosassoni. L’aumento delle strutture appartenenti a catene alberghiere, sia nazionali che internazionali, è il segnale più evidente di questa evoluzione: il loro numero è infatti cresciuto da poco più di 1.300 a 2.200, con un incremento di ben il 65%, che rappresenta però solo il 6,8% del totale (su circa 32.000 strutture). Anche il numero di camere si è espanso, passando da 146.000 a oltre 216.000, con un aumento del 48%, e portando la percentuale di penetrazione delle catene alberghiere sul totale delle camere dal 13,4% del 2013 al 20,1% attuale.

Un aspetto particolarmente interessante emerso dal report è l‘adattamento delle catene alle peculiarità immobiliari italiane, caratterizzate da strutture di dimensioni contenute. La dimensione media degli hotel appartenenti a catene è infatti scesa da 110 a 99 camere rispetto al 2013, grazie alla diffusione dei brand lifestyle, che offrono una maggiore flessibilità e si integrano perfettamente nel contesto italiano.

Oggi, una camera su cinque in Italia appartiene a una catena alberghiera, con una presenza maggiore nelle quattro principali città: Roma, Milano, Venezia e Firenze, che insieme accolgono il 39% di queste strutture. L’incremento della presenza internazionale è notevole, con il numero di brand stranieri raddoppiato nell’ultimo decennio, testimoniando l’attrattiva del mercato italiano per gli investitori esteri.

Tra i principali attori del settore figurano Best Western Hotel Group, Accor, Marriott International, B&B Hotels e Minor Hotels a livello internazionale, e Gruppo UNA, Apogia Hotels e ITI Hotels su scala nazionale. Con 270 gruppi alberghieri attivi, di cui il 73% nazionali, l’Italia si conferma una destinazione allettante per il capitale estero, come evidenziato da recenti operazioni di vendita e joint venture.

Leggi Anche: La strategia Hilton in Italia (ora che arriva anche LXR): obiettivo 43 hotel

Previsioni per il prossimo triennio (2024-2027)

Il futuro prossimo prevede l’apertura di 232 nuovi hotel, con un occhio di riguardo per le catene internazionali, che promettono di portare una ventata di novità nelle città d’arte e nelle destinazioni leisure, puntando a superare il 22% di presenza sul mercato entro il 2027.

Irina Hernández, Senior Analyst di Thrends, osserva che, sebbene l’Italia mostri uno dei tassi di penetrazione alberghiera delle catene più bassi in Europa, l’interesse internazionale e le strategie di mercato segnalano un imminente processo di consolidamento, preludio di un’ospitalità sempre più orientata verso standard globali di qualità e efficienza.

Leggi Anche: Hotellerie in Italia, 5 stelle da record: valgono il 30% del fatturato

***

CONTINUA A LEGGERE SU BUSINESSMOBILITY.TRAVEL

Per non perderti davvero nulla seguici anche su LinkedIn, Instagram e TikTok